Las mejores apps para ahorrar dinero en Latinoamérica 2026: Ponle freno a los gastos hormiga

Hermano, admitámoslo: llegar a fin de mes con la cuenta en ceros y preguntándote "¿en qué carajos me gasté el dinero?" es una de las sensaciones más frustrantes y estresantes que existen. Trabajas duro todo el mes, madrugas, te aguantas el transporte público de la ciudad, cumples con tus responsabilidades, y a las pocas horas de que te depositan el sueldo, parece que el dinero se esfumara misteriosamente. No te compraste un auto nuevo, no te fuiste de viaje a la playa, ni cambiaste de celular. Tu dinero simplemente desapareció.

¿Qué pasó? Fuiste víctima del enemigo número uno de las finanzas masculinas: los gastos hormiga y la falta de un sistema automático de ahorro. Creemos que ahorrar requiere una fuerza de voluntad sobrehumana, de esas de monje tibetano. Pero la realidad es que en pleno 2026, depender de tu fuerza de voluntad para no gastar es una batalla perdida. Con el bombardeo constante de notificaciones, las compras a un solo clic a domicilio, las salidas imprevistas y el marketing digital diseñado para hacerte sacar la tarjeta de crédito, necesitas tecnología que pelee de tu lado.

En este artículo vamos a analizar las mejores aplicaciones y herramientas digitales disponibles hoy en Latinoamérica para poner en piloto automático tus finanzas personales, obligarte a ahorrar antes de gastar, y ver cómo tu saldo crece mes a mes sin que tengas que sufrir en el proceso.

El enemigo silencioso: Los Gastos Hormiga versión latina

Antes de hablar de aplicaciones, tenemos que identificar a los culpables de tu cuenta vacía. El hombre promedio subestima los pequeños gastos diarios porque, individualmente, parecen una insignificancia. Es el típico pensamiento de: "Ay, es solo una monedita, eso no le hace daño a nadie". Pero si sumamos ese café costoso diario en el trabajo, las salidas rápidas improvisadas del fin de semana, o esos transportes rápidos porque te dio pereza levantarte 15 minutos más temprano, terminamos con una pérdida masiva que daña cualquier presupuesto.

Sumando estas pequeñas fugas de capital, estamos hablando de un porcentaje importante de tus ingresos mensuales que se va directamente a la basura. Al año es una suma con la que habrías podido pagar un viaje brutal, invertir en un negocio propio o tener un fondo de emergencias envidiable. No se trata de volverse un tacaño miserable y no darse un gusto nunca más. Se trata de **ser conscientes** y tener un sistema que le ponga límites al desangre.

El principio de oro: "Págate a ti mismo primero"

El error más grande que comete el 95% de la gente es ahorrar lo que le queda al final de mes. Te tengo una noticia: nunca te va a quedar nada. Tu mente se adapta al dinero disponible en tu cuenta principal (una ley psicológica llamada la Ley de Parkinson: los gastos aumentan hasta cubrir todos tus ingresos).

El verdadero secreto de los hombres exitosos con el dinero es aplicar el principio de **pagarse a sí mismos primero**. Tan pronto como te entra el sueldo o el pago de tu trabajo independiente, separas inmediatamente una porción (el 10%, el 15% o un monto fijo) y la envías a una cuenta donde no puedas gastarla fácilmente. Lo que queda en tu cuenta principal es tu dinero real para vivir y gastar sin remordimientos durante el mes. Y para lograr esto de forma infalible, la tecnología es tu mejor aliada. Miremos las mejores opciones en Latinoamérica para estructurar este sistema.

1. La artillería de uso diario: Cajones y bolsillos digitales

Si buscas simplicidad absoluta y herramientas que ya tienes instaladas en el celular, las opciones de **apartados o bolsillos** de tus billeteras y bancos digitales favoritos son tu punto de partida lógico.

Apartados y Bolsillos (Nu, Mercado Pago, Ualá, Nequi)

Las aplicaciones financieras de toda la región ofrecen hoy opciones para apartar tu dinero dentro de la misma cuenta. La gran ventaja es que la plata que metes en estas secciones **deja de aparecer en tu saldo disponible**. Si vas a pagar con tu tarjeta o vas a retirar en un cajero, esa plata guardada está blindada y no se tocará a menos que rompas la meta manualmente.

Cómo sacarle provecho: Puedes programar tu aplicación para que todos los meses, en la fecha en que recibes tu dinero, mueva de forma automática una cantidad fija de dinero de tu saldo general hacia tu bolsillo de ahorro. Es el método perfecto para separar el dinero del arriendo, los servicios públicos o tu cuota de inversión antes de que te dé la tentación de gastártela.

El punto débil de las billeteras digitales tradicionales: Aunque muchas billeteras son excelentes para organizar el presupuesto a corto plazo, algunas tienen un gran problema: **su rendimiento de interés es muy bajo o nulo**. La plata guardada allí sigue perdiendo valor frente a la inflación. Por eso, para tu ahorro a mediano y largo plazo, debes dar el salto a las cuentas reguladas de alto rendimiento. — Nota de Estrategia de Código Hombre

2. La artillería pesada: Cuentas de Alto Rendimiento (Nu, Mercado Pago, Lulo, Ualá)

Si quieres que tu ahorro no solo se quede guardado, sino que además trabaje para ti y crezca todos los días, las cuentas de alto rendimiento de las fintech y neobancos líderes son la mejor opción en Latinoamérica hoy.

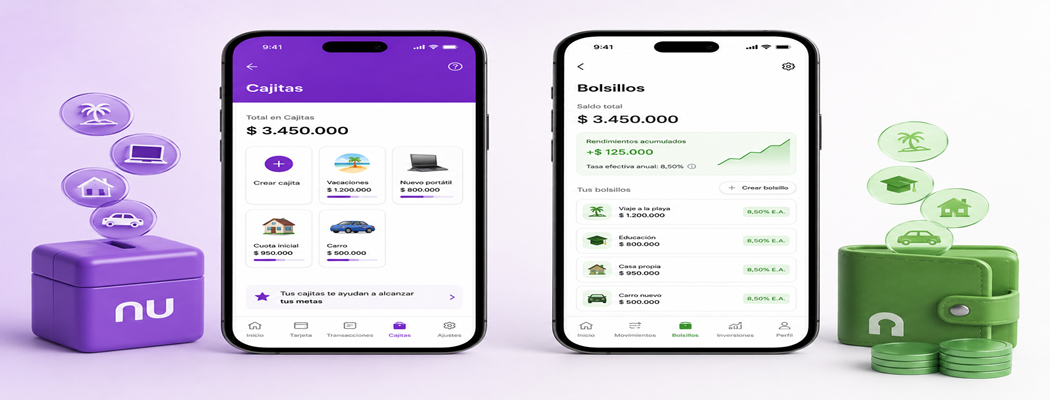

Las "Cajitas" de Nu: El líder regional

Nubank ha revolucionado las finanzas latinoamericanas. Su funcionamiento en países como México y Colombia es sumamente sencillo: dentro de la app tienes tu saldo general (protegido para transacciones) y puedes crear **Cajitas de Ahorro**. La plata que metes en estas cajitas rinde actualmente tasas altamente atractivas (de doble dígito en moneda local).

Lo genial de Nu es que los intereses se calculan de forma diaria. Además, la liquidez es inmediata: si necesitas pagar una emergencia, retiras el dinero al saldo principal al instante y en dos segundos lo tienes disponible para usar. Es una herramienta imbatible para guardar tu fondo de emergencias.

Billeteras Remuneradas (Mercado Pago y Ualá)

En mercados clave como México y Argentina, Mercado Pago y Ualá permiten invertir tu saldo disponible en fondos de liquidez diaria de bajo riesgo de manera extremadamente sencilla, pagándote intereses por el dinero que tengas guardado para tus consumos del mes.

Opciones Específicas de Neobanca

Neobancos como Lulo Bank ofrecen excelentes tasas de interés en bolsillos digitales de ahorro, sumando beneficios únicos como cashback en compras de débito o devoluciones impositivas que alivian directamente tu presupuesto mensual.

¿Quieres descubrir tu perfil financiero y saber cuál es tu mejor estrategia?

Ahorrar es solo el primer paso de tu evolución financiera. Un verdadero hombre de acción sabe que el juego completo incluye presupuestar bien, salir de deudas de consumo de forma agresiva y poner a trabajar los excedentes. Diseñamos un diagnóstico gratuito de 2 minutos para analizar tus hábitos actuales y entregarte un plan de acción financiero personalizado para la realidad colombiana.

Hacer el Test de Diagnóstico Gratis Ahora →3. Herramientas para presupuestar y no perder el rumbo

Tener la mejor app de ahorro no sirve de nada si no sabes de dónde viene tu plata y hacia dónde va. El control de gastos es el mapa que te dice si vas por buen camino o si te estás desviando hacia la quiebra.

No necesitas complicarte la vida con macros avanzadas de Excel si no te gusta la informática. Puedes usar aplicaciones sencillas y potentes en tu celular como:

- Bluecoins o Spendee: Son apps excelentes de control de gastos diario. Lo ideal es tomarte 10 segundos después de cada compra para registrar el gasto. Al final del mes, las gráficas automáticas te revelarán con total crudeza si se te está yendo demasiada platica en comidas fuera de casa, suscripciones o salidas nocturnas.

- La regla clásica de los tres sobres (o cuentas digitales): Si las apps te dan pereza, usa el método de las tres cuentas. Cuando te paguen, distribuye tu dinero en tres bancos distintos: Cuenta A (gastos fijos obligatorios: arriendo, comida, servicios), Cuenta B (ahorro e inversión a largo plazo: Nu o Tyba) y Cuenta C (dinero para diversión y ocio: Nequi o tu tarjeta tradicional). Cuando la Cuenta C se quede en ceros, se acabó la diversión del mes. Sin rodeos y sin trampas.

Conclusión: Tu futuro financiero se decide hoy

Ahorrar en Latinoamérica no es un lujo para los que les sobra dinero; es una necesidad urgente para cualquier hombre que aspire a ser libre, independiente y protector de los suyos. Ya no tienes la excusa de que es muy difícil o de que los bancos tradicionales te cobran comisiones absurdas. Con las herramientas digitales de ahorro automático y los neobancos líderes a tu disposición, tienes toda una artillería financiera en tu celular esperando a que la configures a tu favor.

El reto de Código Hombre para ti:

No dejes pasar este artículo como un contenido más de internet. Hoy mismo, apenas termines de leer esto, entra a tu aplicación financiera favorita, crea un apartado llamado "Fondo de Libertad", configúrale una transferencia automática de un porcentaje de tus ingresos semanales y comprométete a no tocarla. Tu "yo" del futuro te lo va a agradecer con creces.

Comunidad Código Hombre (3 comentarios)

Parce, qué dolor de cabeza me dio leer lo de la empanada y el tinto diario jajaja. Hice la cuenta mental rápida y yo me gasto fácil 250 lucas al mes solo en mecato de oficina y Ubers por levantarme tarde. Es una barbaridad. Acabo de descargar Spendee para empezar a registrar todo y ya abrí mi cajita de Nu. Toca ponerse serio con la platica.

Totalmente de acuerdo con lo de 'págate a ti mismo primero'. Yo llevo 6 meses aplicando esa regla con los apartados automáticos de mi app. Apenas me cae la lana, me descuenta un monto y lo manda a mi fondo de ahorro. Al principio me dio duro adaptarme a vivir con menos, pero ahora ni me doy cuenta y ya tengo un colchón decente para emergencias. ¡Gran artículo, carnal!

Uf po, la cuenta de Nu es de otro nivel de comodidad. Yo tenía las lucas en un banco tradicional de los de siempre y ver que me cobraban comisión mensual de mantención me daba una rabia terrible. Con esta nueva cuenta no me cobran nada y ver los pesos sumarse todos los días es una adicción súper sana. Excelente recomendación.

Deja tu comentario

Tu correo electrónico no será publicado. Los campos obligatorios están marcados con *