Cómo empezar a invertir en Latinoamérica con montos mínimos: La guía real para poner a trabajar tu dinero

Hermano, hablemos sin rodeos y mirándonos a los ojos: dejar el dinero quieto en una cuenta de ahorros tradicional o debajo del colchón es, literalmente, ver cómo tu esfuerzo se deshace en el aire. En Latinoamérica, con el costo de la vida subiendo a ritmos que a veces asustan (la famosa inflación de la que tanto hablan en los noticieros), lo que hoy compras con un billete de bajo valor en tu moneda local, el próximo año no te alcanzará ni para los tres cuartos de esa misma vaina.

Durante años nos metieron en la cabeza el mito de que invertir es un asunto exclusivo para la gente de corbata en Wall Street, o para magnates que manejan millones en las zonas más exclusivas de nuestras capitales. ¡Qué tremenda mentira! Hoy en día, gracias a la tecnología y a la revolución de las fintech (empresas de tecnología financiera), las reglas del juego cambiaron por completo. Puedes empezar a poner a trabajar tu dinero desde montos mínimos equivalentes a unos 10 o 15 dólares en tu moneda local, menos de lo que te gastas en una salida promedio a tomar cerveza con los amigos un fin de semana.

Este artículo no es una charla teórica aburrida dictada por un economista con términos que nadie entiende. Esta es una guía práctica, realista y al grano, escrita por un hermano mayor que ya pasó por ahí. Vamos a analizar exactamente en qué puedes meter tu dinero hoy mismo de forma legal, transparente y regulada en la región, y cómo evitar que algún vivo te estafe con falsas promesas.

Rompiendo el tabú: ¿Por qué nos da tanto miedo invertir?

En Latinoamérica crecemos con una cultura financiera basada en el miedo. Y es comprensible. Todos tenemos un familiar, un vecino o un conocido al que le robaron los ahorros de su vida en una pirámide de esas que prometían rentabilidades milagrosas, o que terminó metido en cooperativas de papel que desaparecieron de la noche a la mañana. Por eso, el hombre promedio prefiere "ir a la segura", lo que suele significar dejar el dinero quieto en una cuenta tradicional que le paga el 0.1% de interés anual, o peor aún, debajo del colchón donde la inflación se lo come vivo.

Invertir no es apostar en un casino ni volverse millonario en tres días. Invertir de verdad es adquirir activos que generen valor con el tiempo. Con un monto pequeño no vas a comprar un apartamento en la playa ni vas a jubilarte el próximo mes, claro que no. Pero lo que sí vas a comprar es el activo más valioso de todos al principio: el hábito de la inversión y la mentalidad de crecimiento. Una vez que ves que tus primeros ahorros crecen de forma automática gracias al interés compuesto, algo hace cortocircuito en tu cerebro. Entiendes que puedes ser el dueño del juego, no solo un peón que trabaja por dinero y luego se lo gasta todo.

1. El escalón más seguro: Cuentas de alto rendimiento y depósitos a plazo

Si eres de los que no quiere arriesgar ni un solo peso de su capital inicial pero quiere ganarle la batalla a la inflación, tu punto de partida obligatorio son las cuentas de ahorro de alto rendimiento y los depósitos a plazo (CDTs o pagarés bancarios). Olvídate de los bancos tradicionales que te cobran comisiones abusivas; aquí los protagonistas son los bancos digitales y las fintech que están peleando por tu dinero.

Las Cuentas con Rentabilidad Diaria (Nu, Lulo, Mercado Pago, Ualá)

Actualmente en varios países de la región, múltiples entidades ofrecen tasas de interés atractivas (que van desde el 10% al 15% Efectivo Anual en moneda local en mercados como México o Colombia) solo por tener tu dinero guardado en sus plataformas, con total liquidez (es decir, puedes retirarlo cuando quieras).

- Las "Cajitas" de Nu: La cuenta de ahorros de Nubank se ha convertido en la favorita en países como México y Colombia. Te ofrece tasas excelentes sobre el dinero que guardes dentro de sus famosas "cajitas" o cajones de ahorro. Lo genial es que los intereses se liquidan todos los días, y puedes transferir tu dinero de vuelta al saldo principal al instante si lo necesitas para una emergencia.

- Billeteras Digitales y Fintech (Mercado Pago, Ualá): En Argentina y México, billeteras como Mercado Pago o Ualá ofrecen rendimientos diarios sobre tu saldo disponible simplemente por activar la opción de inversión de bajo riesgo, permitiéndote combatir la inflación del día a día de forma automática.

- Opciones Locales (Lulo Bank o Rappi Cuenta): En mercados específicos como Colombia, bancos digitales ofrecen rentabilidades de doble dígito con transferencias automáticas y sin comisiones de manejo.

Los Depósitos a Plazo Fijo

Si sabes que no vas a necesitar tus ahorros durante los próximos 90, 180 o 360 días, puedes "congelarlos" en un depósito a plazo fijo (CDT digital o pagaré). Diversas aplicaciones te permiten abrir estos instrumentos desde montos muy bajos de forma 100% digital, asegurándote una tasa fija pase lo que pase con la economía.

"¿Hermano, y si el banco quiebra?" Aquí va el dato de seguridad para que duermas tranquilo: todas estas entidades reguladas por el gobierno cuentan con seguros de depósitos oficiales (como el IPAB en México, Fogafín en Colombia, o el Fondo de Garantía de Depósitos en Perú). Estos seguros protegen tus ahorros hasta por montos muy altos. Si la entidad llega a quebrar, el seguro te devuelve tu dinero completo. Así que no hay excusa para el miedo. — Consejo de Seguridad Financiera

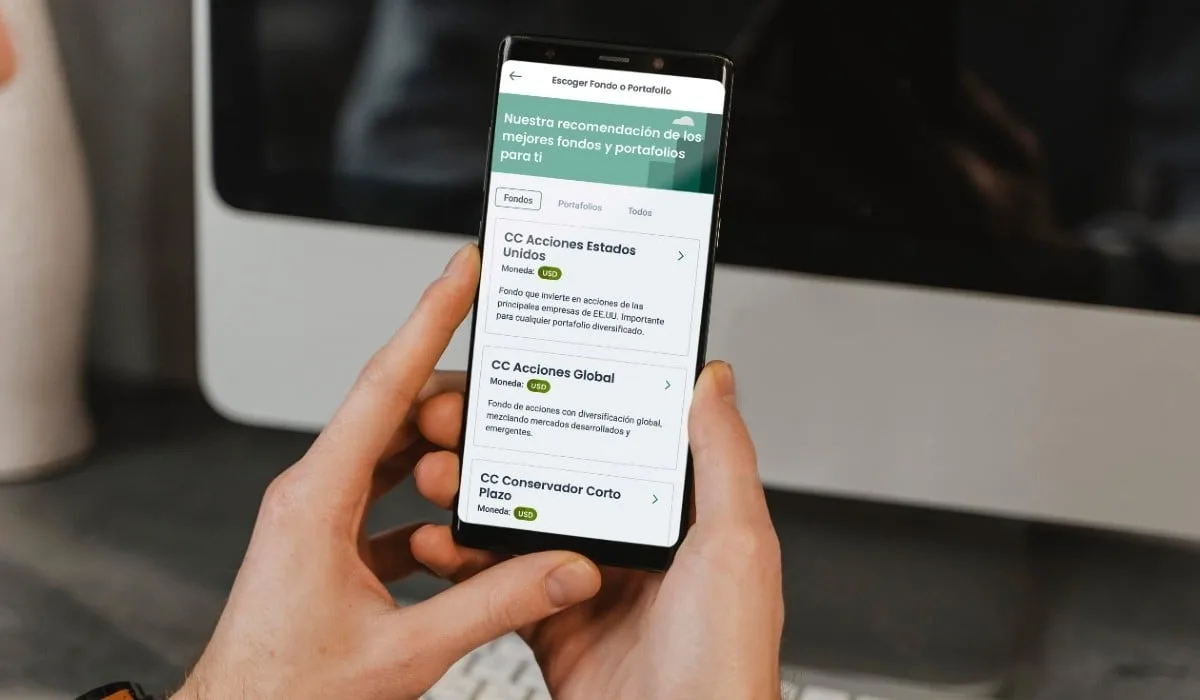

2. Fondos de Inversión Colectiva (FICs o Fondos Mutuos) con Tyba

¿Qué pasa si quieres diversificar tu dinero pero no tienes tiempo de andar analizando gráficos ni balances de empresasí La respuesta son los Fondos de Inversión Colectiva (FICs) o Fondos Mutuos, y una excelente aplicación en la región andina para manejar esto de forma muy sencilla es Tyba (operando en Colombia, Perú y Chile, y respaldada por el grupo Credicorp Capital).

Un fondo funciona como una gran "vaca" digital. Imagina que miles de personas ponen montos mínimos de ahorro cada una. Con ese capital acumulado, un equipo de expertos financieros altamente capacitados compra activos reales: bonos gubernamentales, acciones de grandes empresas, títulos de deuda bancaria, etc. Al invertir a través de estas aplicaciones, accedes a portafolios a los que un inversionista individual con montos pequeños jamás podría entrar por su cuenta.

¿Cómo funciona el proceso?

- Descargas la app y te registras: Te pedirán tus datos básicos de identidad y origen de fondos por regulación y seguridad financiera de tu país.

- Haces el test de perfil de riesgo: La app te definirá como un inversionista Conservador (odias ver variaciones negativas), Moderado (soportas pequeñas fluctuaciones a cambio de mejores ganancias) o Agresivo (buscas el máximo crecimiento asumiendo que el mercado sube y baja).

- Creas tu meta con montos mínimos accesibles: Puedes depositar tu dinero de inmediato mediante transferencias electrónicas seguras (como SPEI en México, PSE en Colombia o transferencias directas). La app distribuye automáticamente el dinero en el fondo ideal para tu perfil.

Lo genial de estas apps es que te permiten ver la rentabilidad histórica de los fondos y cobran comisiones de administración bajas y muy transparentes, que ya viene descontada de la ganancia diaria que visualizas.

3. Conviértete en socio de las grandes ligas: Acciones y ETFs con trii

¿Alguna vez has querido decir: "Soy dueño de una parte de Bancolombia, de Ecopetrol, de Alicorp o de Falabella"? Pues no es mentira. Hoy puedes hacerlo gracias a trii, la aplicación móvil que democratizó el acceso a las Bolsas de Valores de Colombia (bvc), Lima (BVL) y Santiago (ECS).

Antes de estas apps, si querías comprar acciones en la región, tenías que llamar a firmas comisionistas tradicionales que te exigían montos mínimos absurdos de miles de dólares y te cobraban comisiones brutales por cada transacción. trii rompió ese monopolio asociándose con comisionistas de bolsa de primer nivel y de gran tradición en cada país, plenamente vigiladas y reguladas.

¿Qué puedes comprar en trii con montos mínimos?

- Acciones Nacionales: Puedes comprar participaciones de empresas estables y que reparten dividendos, como Ecopetrol, Bancolombia, Alicorp, Falabella o el Grupo Argos. El precio de muchas de estas acciones individuales es sumamente bajo en tu moneda local, permitiéndote ser copropietario de los líderes de la industria regional con unos cuantos billetes.

- ETFs del Mercado Global: Un ETF es un fondo que cotiza como una acción y replica el comportamiento de un índice entero. En trii puedes comprar fracciones de ETFs como el del S&P 500 (las 500 empresas más grandes de EE. UU., como Apple, Microsoft y Amazon). Esto te permite poseer un pedacito de la economía mundial con presupuestos reducidos.

Cuidado con las comisiones de transacción

Aunque estas plataformas son muy baratas, suelen cobrar comisiones mínimas fijas por operación de compra o venta (a menudo con promociones de "comisión cero" auspiciadas por aliados). Por lo tanto, si inviertes montos extremadamente pequeños de golpe, la comisión se comerá un porcentaje importante de tu entrada. El consejo del hermano mayor: aprovecha los días de comisión gratuita o acumula un pequeño fondo en tus cuentas de rendimiento diario y haz compras un poco mayores para optimizar tus costos transaccionales.

¿Quieres saber si estás listo para dar el salto financiero?

Tu éxito financiero no depende únicamente de las aplicaciones que uses o de la cantidad de dinero que tengas hoy en el bolsillo. Lo que define tu futuro es tu mentalidad y tu perfil estratégico. Diseñamos un test interactivo gratuito de 2 minutos para evaluar tu situación financiera actual y darte un plan de acción a la medida para el contexto latinoamericano de este año.

Realizar Diagnóstico Gratis Ahora →4. ¡Alerta Roja! Cómo identificar pirámides, gota-gotas y estafas en Latinoamérica

Hermano, grábate esto con fuego en la mente: el dinero fácil y rápido no existe. Quien te prometa duplicar tu dinero en un mes sin hacer nada, te está diciendo mentiras en la cara y lo único que quiere es quedarse con el dinero que te costó sudor y lágrimas conseguir.

Latinoamérica es terreno fértil para los estafadores porque la gente tiene urgencia de salir de dificultades económicas y muchas veces no busca educación seria. Aquí te dejo las banderas rojas definitivas para que identifiques un tumbe a leguas:

- Rendimientos asegurados y ridículamente altos: Si te prometen un 5%, 10% o 20% mensual garantizado, ¡sal corriendo de ahí! Ni siquiera los mejores inversionistas del mundo como Warren Buffett logran esas cifras con consistencia. Una rentabilidad del 10% al 14% *al año* en pesos es excelente y muy realista en el mercado legal actual.

- El sistema de reclutamiento obligatoria: Si para ganar dinero te exigen traer a dos amigos ("dos parceros más para que entren al parche"), y que ellos traigan a otros dos, estás metido en una pirámide de toda la vida (esquema Ponzi). La plata no viene de ninguna inversión real, viene del dinero que aportan los nuevos incautos que caen. Tarde o temprano eso se desploma y los de arriba se van con la platica.

- Brokers de dudosa procedencia sin regulación nacional: Si te contactan por redes sociales prometiéndote invertir en forex o criptomonedas a través de plataformas no reguladas por entes serios (como la CNBV en México, la SFC en Colombia o la SBS en Perú), estás desprotegido. Si desaparecen con tu dinero, no tendrás ante quién quejarte.

- Los gota-gotas y préstamos informales: Nunca busques financiamiento o rentabilidad fuera del circuito legal. Los gota-gotas y cobradores informales son grupos que cobran intereses criminales y recurren a la intimidación. No pongas en juego tu paz mental ni tu seguridad.

La regla de oro de Código Hombre: Antes de meter un solo billete en cualquier aplicación o negocio, entra a la página oficial de la entidad reguladora del sistema financiero de tu país y verifica si está vigilada. Si no aparece autorizada por el gobierno, sencillamente no pongas tu dinero ahí. Fin del problema.

5. La matemática no miente: El poder brutal del Interés Compuesto

¿De verdad sirven los montos pequeños acumulados con constancia? Supongamos que decides disciplinarte, recortar un par de gastos innecesarios al mes (como esa comida rápida a domicilio ultra costosa que pides cuando tienes pereza de cocinar) y decides invertir una pequeña suma constante de forma sagrada todos los meses.

Si metes esa suma en un vehículo diversificado que te dé una rentabilidad promedio del **12% Efectivo Anual** (muy factible combinando cuentas de alto rendimiento, fondos de inversión y ETFs en trii), mira lo que pasa con tu dinero gracias al poder del interés compuesto (reinvertir las ganancias para que generen más ganancias):

- A los 5 años: Habrás aportado una suma de tu bolsillo, pero tendrás aproximadamente **un 35% más de capital** en tu cuenta. Has ganado dinero sin mover un dedo, solo por dejar que el tiempo haga lo suyo.

- A los 10 años: Tu saldo total acumulado rondará casi **el doble** del dinero propio que aportaste.

- A los 20 años: La bola de nieve se habrá vuelto completamente imparable, multiplicando tus aportes iniciales por **más de cuatro veces** gracias a la reinversión constante de ganancias.

¿Ves la diferencia? El verdadero secreto de la riqueza no es dar un golpe de suerte de la noche a la mañana, sino tener la **constancia, la paciencia y la disciplina** de mantener el rumbo mes tras mes, año tras año. Comenzar con montos mínimos hoy es la semilla del roble que te dará sombra en el futuro.

Conclusión: Da el primer paso hoy mismo

La pelota está en tu cancha, hermano. Ya viste que en pleno 2026 no necesitas heredar una fortuna ni ser un genio matemático para empezar a construir tu libertad financiera en Latinoamérica. Tienes opciones seguras como las cajitas de Nu, diversificadas como los FICs de Tyba o globales como el mercado de trii. La única mala decisión que puedes tomar hoy es no hacer nada y dejar que la inflación siga evaporando el fruto de tu trabajo diario.

La pregunta de acción para ti:

¿Qué vas a hacer este fin de semana con el dinero que te sobra? ¿Te lo vas a gastar en una hamburguesa con papas que olvidarás en dos horas, o vas a abrir tu primera cuenta de inversión digital para empezar a edificar el futuro que te mereces? La decisión de ser un hombre de acción o un simple espectador es solo tuya.

Comunidad Código Hombre (3 comentarios)

Uff parce, qué totazo de artículo. Yo andaba convencido de que trii era solo para gente con millones de pesos en la cuenta y que la Bolsa era un chicharrón terrible. El lunes mismo que pagan la quincena voy a meter mis primeras 50 lucas aprovechando que explicaron lo de las comisiones. ¡Excelente contenido!

¡Qué tal, carnales! Excelente advertencia de las pirámides y los esquemas cripto raros. En mi colonia un chingo de gente cayó en un dizque flor de la abundancia el año pasado y se armó un desmadre impresionante. Es mejor ir despacio pero a paso firme con entidades reguladas por la CNBV como Nu o CETES Directo. ¡No coman cuento!

Che, qué buen artículo para los que recién empezamos a laburar en serio y queremos cuidar los mangos. Yo ya tengo mi cuenta remunerada ganando buen interés y ver que me pagan todos los días te re motiva. Próximo paso: probar con algún fondo de bajo riesgo. ¡Muchas gracias por la guía!

Deja tu comentario

Tu correo electrónico no será publicado. Los campos obligatorios están marcados con *